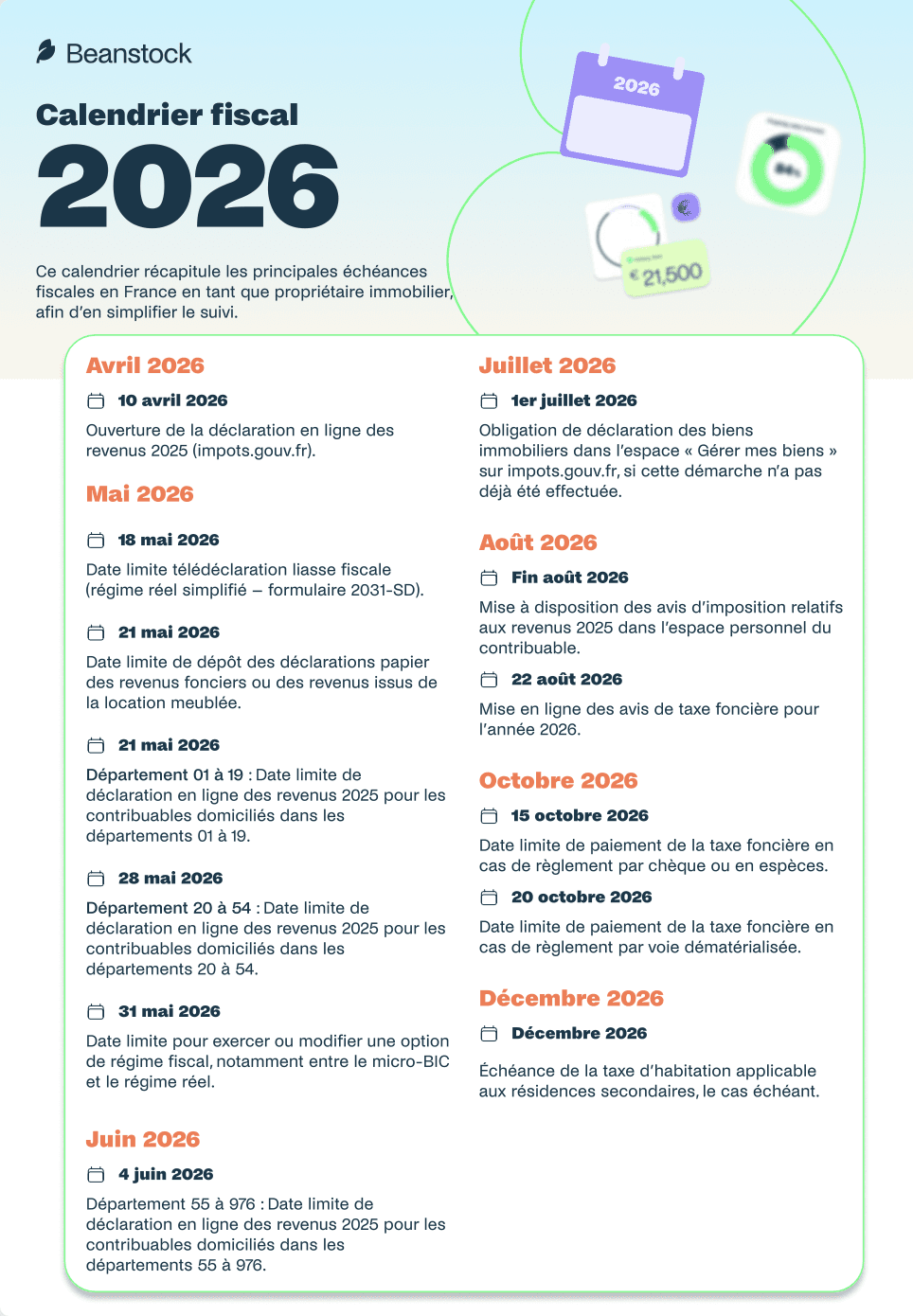

Le calendrier fiscal 2026 pour les bailleurs détaillé

L’année fiscale d’un bailleur est rythmée par une succession d’échéances qui conditionnent la conformité déclarative, le montant de l’impôt dû et la sérénité de la gestion locative. En 2026, le calendrier fiscal impose une vigilance accrue, car les revenus fonciers et locatifs restent étroitement surveillés par l’administration. Maîtriser le calendrier fiscal 2026 pour les bailleurs permet non seulement d’éviter les pénalités, mais aussi d’anticiper les flux de trésorerie et de sécuriser ses choix fiscaux, qu’il s’agisse d’une location nue ou meublée.

Les dates fiscales clés pour les bailleurs en 2026

Déclarations de revenus fonciers

Chaque bailleur percevant des loyers issus d’une location nue est tenu de déclarer ses revenus fonciers au printemps 2026, dans le cadre de la déclaration annuelle de l’impôt sur le revenu. Cette obligation s’inscrit au cœur du calendrier fiscal 2026 pour les bailleurs, car elle conditionne le calcul définitif de l’impôt. Les propriétaires relevant du régime réel doivent compléter une déclaration spécifique retraçant l’ensemble des loyers encaissés et des charges déductibles, tandis que ceux soumis au micro-foncier déclarent directement le montant brut des loyers.

Le respect des dates limites est essentiel, car celles-ci varient selon le mode de déclaration retenu. La télédéclaration, devenue la norme, bénéficie généralement d’un délai légèrement plus long que la déclaration papier. Anticiper la collecte des justificatifs, notamment les intérêts d’emprunt, les factures de travaux ou les charges de copropriété, permet d’éviter les erreurs de dernière minute et de sécuriser sa déclaration.

Sur le plan pratique, un retard ou une omission à ce stade peut avoir un effet domino sur l’ensemble de l’année fiscale, puisque la déclaration de revenus fonciers sert de base au calcul de l’impôt sur le revenu et des prélèvements sociaux.

Paiement de l’impôt sur le revenu

Le paiement de l’impôt sur le revenu constitue une autre étape structurante du calendrier fiscal 2026 pour les bailleurs. Depuis la généralisation du prélèvement à la source, les revenus locatifs sont intégrés dans le calcul d’un acompte mensuel ou trimestriel, prélevé directement par l’administration fiscale. Toutefois, la régularisation intervient après la déclaration annuelle, lorsque le montant définitif de l’impôt est connu.

En 2026, cette régularisation peut se traduire par un solde à payer en fin d’été ou, à l’inverse, par un remboursement en cas de trop-perçu. Les bailleurs doivent donc anticiper cette échéance, notamment s’ils ont connu une variation de loyers, une vacance locative ou des travaux importants ayant modifié leur résultat fiscal. Ajuster ses acomptes en cours d’année est possible, mais cela suppose une estimation réaliste de ses revenus pour éviter un écart trop important lors de la régularisation.

D’un point de vue stratégique, intégrer le paiement de l’impôt dans une vision globale de trésorerie permet d’éviter les tensions financières, en particulier pour les investisseurs fortement endettés.

Date limite de la taxe foncière

La taxe foncière demeure une charge incontournable pour les propriétaires bailleurs et s’inscrit pleinement dans le calendrier fiscal 2026 pour les bailleurs. Cet impôt local, dû par le propriétaire du bien au 1er janvier de l’année d’imposition, fait l’objet d’un avis généralement transmis à l’automne, avec une date limite de paiement fixée en fin d’année.

Même si la taxe foncière n’est pas directement liée aux revenus encaissés, son poids financier peut être significatif, surtout dans certaines communes où les taux ont fortement progressé. Pour les bailleurs soumis au régime réel, elle constitue une charge déductible des revenus fonciers, à condition d’être correctement comptabilisée. Un oubli ou un paiement tardif expose à des majorations, mais peut aussi fausser le résultat fiscal déclaré l’année suivante.

Anticiper cette échéance en l’intégrant dans un échéancier annuel permet de lisser l’effort financier et de mieux piloter la rentabilité nette de son investissement locatif.

Obligations déclaratives spécifiques aux revenus locatifs

Déclaration des revenus fonciers selon le régime

Le choix du régime fiscal détermine la manière dont les revenus locatifs doivent être déclarés et influence fortement le montant final de l’impôt. Dans le calendrier fiscal 2026 pour les bailleurs, cette étape est centrale, car une erreur de régime ou une déclaration inadaptée peut entraîner un redressement. Les bailleurs en location nue relèvent soit du micro-foncier, soit du régime réel, selon le niveau de loyers perçus et les options exercées.

Le régime réel impose une déclaration détaillée des recettes et des charges, incluant notamment les intérêts d’emprunt, les frais de gestion, les travaux d’entretien et les taxes. Cette rigueur déclarative permet toutefois d’optimiser la fiscalité lorsque les charges sont élevées, voire de générer un déficit foncier imputable sous conditions. À l’inverse, le micro-foncier repose sur une approche simplifiée, mais interdit toute déduction réelle des charges.

Sur le plan opérationnel, le bailleur doit s’assurer que le régime choisi correspond bien à sa situation réelle et qu’il est cohérent avec sa stratégie patrimoniale. Un régime mal adapté peut réduire artificiellement la rentabilité nette du bien sur plusieurs années.

Déclaration des revenus meublés (BIC)

Les revenus issus de la location meublée obéissent à des règles distinctes, car ils sont fiscalement assimilés à des bénéfices industriels et commerciaux. Cette spécificité rend le calendrier fiscal 2026 pour les bailleurs particulièrement exigeant pour les loueurs en meublé, qu’ils exercent à titre occasionnel ou habituel. Les obligations déclaratives varient selon que le bailleur relève du régime micro-BIC ou du régime réel.

La déclaration en BIC suppose une vigilance accrue, notamment sur la distinction entre charges déductibles et amortissements. Au régime réel, l’amortissement du bien et du mobilier constitue un levier puissant de réduction de l’assiette imposable, mais il implique une tenue comptable rigoureuse. Toute approximation peut entraîner un rejet partiel ou total de la déclaration en cas de contrôle.

En pratique, de nombreux bailleurs sous-estiment la complexité de cette déclaration et s’exposent à des erreurs coûteuses. Anticiper ces obligations, voire s’appuyer sur un accompagnement spécialisé, permet de sécuriser la conformité fiscale et d’optimiser durablement les revenus tirés de la location meublée.

Cas des micro-fonciers et seuils

Les régimes micro reposent sur des seuils précis qui conditionnent leur applicabilité, ce qui en fait un point de vigilance majeur du calendrier fiscal 2026 pour les bailleurs. En micro-foncier comme en micro-BIC, le dépassement des plafonds entraîne automatiquement un basculement vers le régime réel, parfois sans que le bailleur en ait pleinement conscience.

Cette bascule peut avoir des conséquences importantes sur les obligations déclaratives, car elle impose soudainement une déclaration plus détaillée et, dans certains cas, une comptabilité plus structurée. Un bailleur qui anticipe mal ce changement risque de produire une déclaration incomplète ou erronée, avec à la clé des pénalités fiscales.

Sur le plan stratégique, surveiller ses seuils de loyers et projeter leur évolution permet d’anticiper un changement de régime plutôt que de le subir. Cette anticipation offre la possibilité d’optimiser ses choix fiscaux, notamment en planifiant des travaux ou en ajustant sa stratégie locative pour lisser les revenus.

Pénalités et relaxes liées aux retards

Amendes pour déclarations tardives

Le non-respect des échéances déclaratives constitue l’un des principaux risques associés au calendrier fiscal 2026 pour les bailleurs. Une déclaration de revenus fonciers ou locatifs déposée hors délai entraîne automatiquement l’application de sanctions, même en l’absence d’intention frauduleuse. L’administration considère en effet que le retard porte atteinte à la fiabilité du système déclaratif.

L’amende forfaitaire peut s’accompagner d’une perte d’avantages fiscaux, notamment lorsque certaines options de régime doivent être exercées dans un délai précis. Un bailleur qui déclare tardivement peut ainsi se voir refuser l’accès à un régime plus favorable pour l’année concernée. Cette sanction indirecte est souvent plus coûteuse que l’amende elle-même.

Dans une logique de prévention, intégrer les dates clés dans un calendrier personnel et anticiper les périodes de forte charge professionnelle ou personnelle permet de réduire significativement le risque de retard.

Majoration d’impôt et intérêts de retard

Au-delà des amendes, les retards déclaratifs ou de paiement peuvent entraîner une majoration de l’impôt dû ainsi que l’application d’intérêts de retard. Ces mécanismes visent à compenser le préjudice financier subi par l’État, mais ils pèsent directement sur la rentabilité de l’investissement locatif. Dans le cadre du calendrier fiscal 2026 pour les bailleurs, ces majorations constituent un facteur de risque souvent sous-estimé.

Les intérêts de retard s’appliquent de manière proportionnelle à la durée du manquement, ce qui signifie qu’un oubli prolongé peut rapidement devenir coûteux. La majoration, quant à elle, peut être alourdie en cas de mise en demeure restée sans réponse. Même un bailleur de bonne foi peut ainsi voir sa situation se dégrader rapidement s’il ne réagit pas à temps.

Sur le plan financier, ces pénalités viennent s’ajouter à l’impôt initialement dû, sans possibilité de déduction. Elles impactent donc directement la trésorerie et la performance globale du bien.

Cas de demandes de délais auprès de l’administration

Face à des difficultés ponctuelles, le bailleur dispose néanmoins de leviers pour atténuer les conséquences d’un retard. Le calendrier fiscal 2026 pour les bailleurs prévoit la possibilité de solliciter un délai de paiement ou une remise partielle des pénalités, sous réserve de justifier sa situation. Cette démarche repose sur une approche proactive et argumentée.

Une demande formulée avant l’échéance ou immédiatement après un retard est généralement mieux accueillie qu’une réaction tardive. Elle doit démontrer le caractère exceptionnel de la situation et la volonté du bailleur de régulariser sa situation dans les meilleurs délais. Dans certains cas, cette anticipation permet d’éviter la majoration ou de réduire sensiblement son impact.

D’un point de vue pratique, cette faculté rappelle l’importance du dialogue avec l’administration fiscale, qui reste possible tant que le bailleur agit de manière transparente et réactive.