2025 aura marqué un tournant pour l'immobilier.

Après trois années compliquées, la reprise est là : les volumes de vente repartent, avec une hausse de 12 % en 2025, les conditions de crédit se détendent et les prix se stabilisent, voire augmentent dans certaines villes.

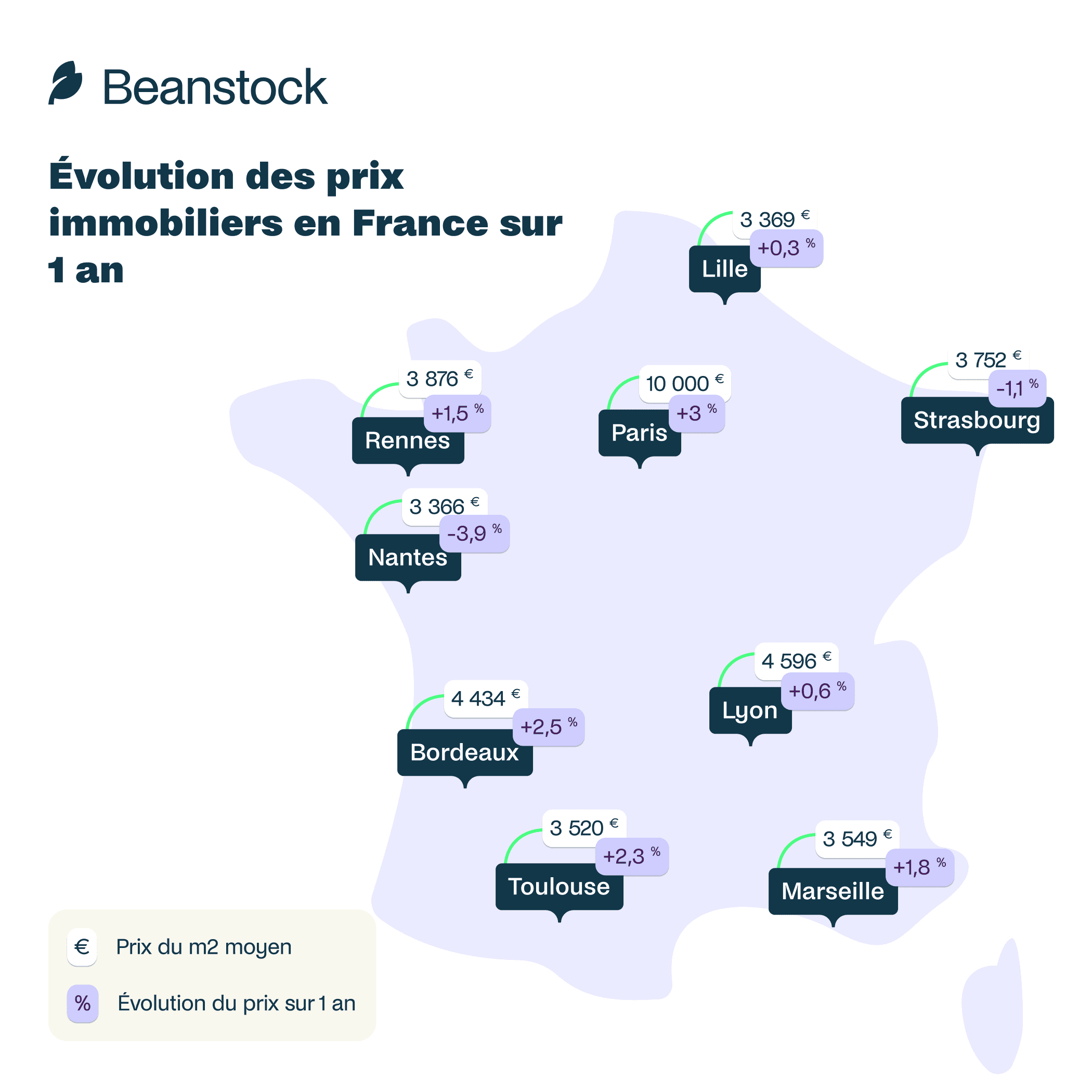

À Paris, les prix ont augmenté de 3 % sur un an, repassant le seuil des 10 000 €/m² !

En parallèle, les règles de l’investissement locatif évoluent en profondeur : Loi de finances 2026, fiscalité, statut du bailleur privé, mais aussi nouvelles contraintes réglementaires (DPE, encadrement des loyers).

2026 ouvre un nouveau cycle.

Un cycle plus sélectif et plus technique, porteur d’opportunités pour les investisseurs qui maîtrisent les nouvelles règles du jeu. Investir en locatif n’a jamais été aussi pertinent - à condition de le faire intelligemment !

Le bilan des prix immobiliers après 2025

Les signaux d’une reprise progressive à l’achat

Le marché immobilier français a connu un retournement après deux années de forte turbulence, et 2025 marque selon le baromètre une année charnière. L’activité est repartie à la hausse, avec presque 929 000 transactions réalisées sur les douze derniers mois à fin octobre 2025, ce qui représente une progression annuelle d’environ 11 % - un indicateur fort d’un regain d’intérêt des acheteurs. Pour rappel, depuis 3 ans le volume de vente était en constante regression, c'est donc un signal très positif pour le marché.

Cette progression des volumes traduit moins une envolée spéculative qu’un rééquilibrage du marché : les acheteurs longtemps contraints par les taux élevés et les incertitudes financières retrouvent progressivement la capacité à concrétiser leurs projets. L’effet combiné d’un ajustement des prix et d’une stabilisation des conditions de crédit contribue à ce retour des transactions.

La hausse des loyers qui s’installe

Contrairement à l’hyper-accélération observée les années précédentes, la hausse des loyers s’est nettement modérée. Sur un an, elle s’est établie autour de +1,3 %, un rythme bien plus calme qu’il y a un an où elle avoisinait presque +3 %. Cette décélération est liée à une amélioration relative du marché de l’achat : davantage de ménages jusqu’ici obligés de louer retrouvent la possibilité d’acheter, ce qui réduit légèrement la pression locative.

Cependant, cette modération ne signifie pas que les tensions ont disparu : dans les zones tendues - notamment les grandes agglomérations - l’offre locative reste très limitée, ce qui maintient une pression haussière sur les loyers malgré le ralentissement. Ce qui permet au marché immobilier locatif de repartir, avec notamment des rendements bruts plus élevés que la moyenne des 5 dernières années.

Le grand écart entre marché locatif et marché de vente

Un point clé du bilan 2025 est la divergence persistante entre les dynamiques du marché locatif et du marché de vente. Alors que les transactions de vente montrent des signes d’accélération, le marché locatif continue d’afficher une tension durable, surtout dans les zones urbaines où la rareté de l’offre persiste. Cette situation est symptomatique d’un marché encore fragmenté : les acheteurs immobiliers et investisseurs d'immobiliers locatifs peuvent désormais s’activer sur le segment de l’achat, mais les contraintes structurelles du logement locatif limitent l’ajustement des prix et des loyers.

Dans les zones très tendues, cette divergence se traduit par un arbitrage complexe pour les ménages : rester locataire dans un contexte de loyers encore en hausse ou tenter de sécuriser un achat dans un environnement financier plus stable mais encore exigeant. En d'autres termes, l'investissement immobilier locatif était la principale raison d'investir dans des logement, alors que dorénavant plus d'acheteurs accèdent à la propriété dans l'objectif d'acheter leur résidence principale.

Le retour des acheteurs après deux ans d’attentisme

L’un des enseignements les plus significatifs du baromètre est le retour effectif des acheteurs sur le marché. Après deux années où l’activité était paralysée par des taux de crédit élevés, une inflation persistante et des incertitudes économiques, l’augmentation des transactions traduit une confiance accrue - même si elle reste prudente.

Cette reprise n’est pas homogène : elle dépend du profil des acheteurs et des zones géographiques. Dans les grandes métropoles, les hausses de prix restent mesurées avec des fourchettes généralement comprises entre +1 % et +3 %, certains marchés comme Paris étant légèrement plus dynamiques.

À l’inverse, certaines villes affichent une dynamique encore fragile, voire une baisse des prix, mais toujours moins marquée qu’auparavant. Cette diversité souligne que le marché retrouve de l’activité, sans pour autant revenir immédiatement aux niveaux de croissance effrénée observés avant les périodes de crise.

Pour vous aider à y voir clair, notre CEO, Alexandre Fitussi, organise un webinaire exclusif dédié à l’investissement locatif en 2026 :

Que change concrètement la Loi de finances 2026 pour les investisseurs ?

Quelles villes privilégier dans le nouveau contexte de marché ?

Comment transformer les contraintes réglementaires en opportunités ?

Quelles typologies de biens cibler en 2026 ?

Les erreurs à éviter après une phase de correction du marché

La stabilisation progressive des conditions de financement

La normalisation des taux de crédit immobilier

Après le choc brutal de 2022–2024, l’année 2025 a marqué une rupture nette dans la dynamique des taux de crédit immobilier. Selon le baromètre, la période de hausses rapides et imprévisibles est désormais derrière nous : les taux se sont stabilisés à un niveau certes plus élevé qu’avant-crise, mais devenu lisible et anticipable. Cette normalisation constitue un facteur clé de la reprise observée sur le marché de l’achat.

La visibilité retrouvée joue un rôle déterminant dans les décisions immobilières. Les ménages peuvent à nouveau projeter un financement sur 20 ou 25 ans sans craindre une remise en cause permanente de leur capacité d’emprunt. Cette stabilité, plus encore que le niveau absolu des taux, explique en grande partie le retour progressif des acheteurs sur le marché en 2025, prélude à l’évolution des prix immobiliers en France en 2026. Notons tout de même que l'année dernière les frais de notaire ont augmenté de 0,5%, or primo-accédant.

Le pouvoir d’achat immobilier sous contrainte de prix

Si les conditions de financement se sont améliorées, le pouvoir d’achat immobilier reste structurellement contraint. Le baromètre souligne que la baisse des prix observée entre 2022 et 2024 n’a pas entièrement compensé la hausse des taux. En conséquence, de nombreux ménages doivent encore ajuster leurs ambitions, que ce soit en termes de surface, de localisation ou de typologie de bien.

Ce contexte crée un marché plus rationnel : les acheteurs arbitrent davantage et privilégient les biens correctement positionnés en prix. Les logements surévalués ou nécessitant des travaux importants subissent des délais de vente plus longs, tandis que les biens “bien placés” continuent de trouver preneur rapidement. Cette sélectivité influence directement l’évolution des prix immobiliers en France en 2026, en favorisant une hausse modérée plutôt qu’un rebond généralisé.

Le tri bancaire qui favorise les dossiers solides

La stabilisation du crédit ne s’accompagne pas d’un relâchement des exigences bancaires. Le baromètre met en évidence un phénomène durable : les établissements prêteurs continuent de privilégier les profils les plus sécurisés. Apport personnel, stabilité professionnelle et gestion financière saine restent des critères déterminants pour accéder au crédit.

Ce filtrage contribue à assainir le marché. Les achats reposent davantage sur des projets solides que sur des anticipations de plus-value rapide. Cette évolution limite les risques de surchauffe tout en soutenant un socle de demande qualitative, capable d’absorber progressivement l’offre disponible. À l’échelle nationale, cette logique renforce l’idée d’un nouvel équilibre des prix immobiliers en France en 2026, fondé sur la solvabilité réelle plutôt que sur l’effet de levier maximal.

L’instabilité politique comme facteur de tension immobilière

La confiance des ménages et des investisseurs, variable décisive

L’évolution des prix immobiliers en France en 2026 dépendra autant des fondamentaux économiques que d’un facteur plus intangible mais déterminant : la confiance. Le baromètre souligne que la reprise observée reste fragile, car largement conditionnée à la capacité des ménages et des investisseurs à se projeter dans la durée. Or, l’instabilité politique et budgétaire pèse directement sur cette projection.

Lorsque le climat politique devient incertain, les décisions immobilières sont souvent différées. L’achat d’un logement ou d’un bien d’investissement engage sur plusieurs décennies ; toute remise en question des règles fiscales, sociales ou patrimoniales renforce l’attentisme. Cette prudence n’entraîne pas nécessairement une chute des prix, mais elle limite leur capacité à accélérer fortement, contribuant à un scénario de progression lente et hétérogène.

Le risque pays et la transmission aux taux immobiliers

L’un des enseignements majeurs de ces derniers mois réside dans le lien étroit entre instabilité politique et conditions financières. Le baromètre rappelle que la perception du risque pays influence directement le coût de financement de l’État, puis celui des banques, et in fine les taux de crédit immobilier. Une dégradation de cette perception se traduit mécaniquement par une pression haussière sur les taux, même en l’absence de tensions inflationnistes fortes.

Dans ce contexte, l’évolution des prix immobiliers en France en 2026 reste étroitement corrélée à la capacité du pays à rassurer les marchés. Une stabilisation politique permettrait de consolider les taux actuels et de soutenir la demande. À l’inverse, un regain de tensions pourrait freiner la reprise en renchérissant le crédit, sans toutefois provoquer un effondrement, compte tenu de la rareté persistante de l’offre.

Les arbitrages patrimoniaux en période d’incertitude

Face à un environnement politique incertain, les ménages les plus aisés et les investisseurs procèdent à des arbitrages patrimoniaux plus sophistiqués. Le baromètre met en évidence une réallocation progressive des placements, où l’immobilier retrouve une place centrale mais sélective. Les capitaux se dirigent en priorité vers des actifs jugés résilients : biens bien situés, zones tendues, marchés locatifs profonds.

Cet arbitrage n’est pas motivé par la recherche d’une plus-value rapide, mais par la volonté de préserver le capital dans un cadre tangible. Cette logique soutient les prix dans certains segments tout en laissant d’autres marchés à l’écart. Ainsi, l’évolution des prix immobiliers en France en 2026 s’inscrit moins dans une dynamique nationale uniforme que dans une multiplication de micro-marchés aux trajectoires distinctes.